個人事業主でもオンライン決済の導入は可能?種類やおすすめサービスなどご紹介

目次

商品の販売やサービスを提供している個人事業主のなかには、将来を見据えてオンライン決済を導入しようと考えている人もいるでしょう。

本記事では、個人事業主向けに、オンライン決済の概要や導入方法について解説します。その他にも、オンライン決済の種類や導入のメリット・デメリットなどのポイントもまとめていますので、ぜひ参考にしてください。

目次

オンライン決済とは

オンライン決済とは、現金の受け渡しではなく、インターネットを通じて代金が決済される仕組みのことを指します。ネット決済、Web決済などとも呼ばれます。

たとえば同じクレジットカード決済でも、ECサイトでカード情報を入力して決済する場合はオンライン決済に該当します。対して、店舗の専用端末でカード情報を読み取る電子決済は、オフライン決済にあたります。

オンライン決済(サービス)は個人事業主でも導入できる?

結論から言えば、個人事業主でもオンライン決済の導入は可能です。

ただし、個人事業主でも導入可能なオンライン決済サービスは増えているものの、具体的な支払い方法や導入手順はサービスによって異なります。そのため、自社に合ったオンライン決済サービスを選ぶ必要があります。

個人事業主にオンライン決済(サービス)をおすすめする理由

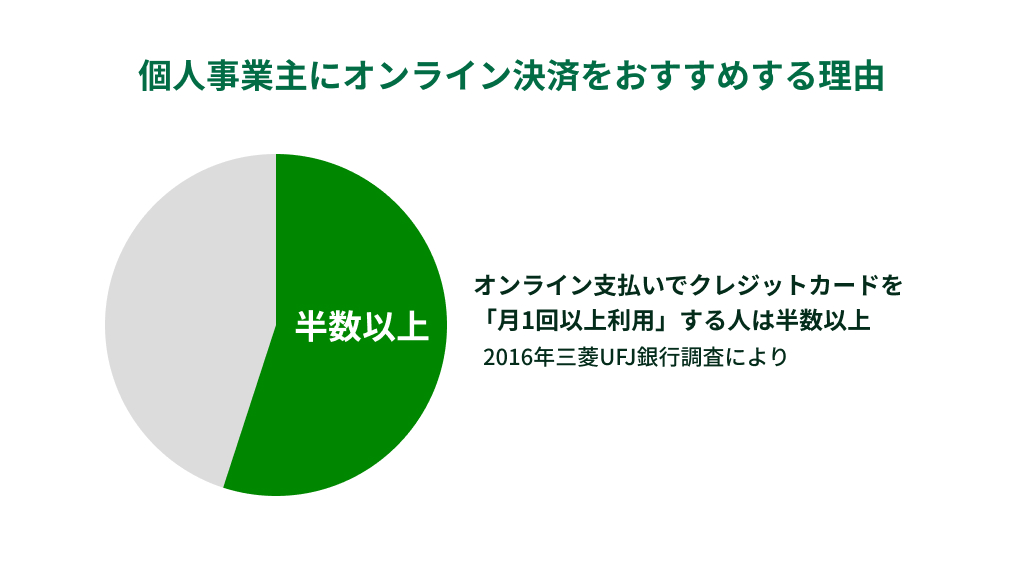

2016年に三菱UFJ銀行が行った調査(※)によると、オンライン支払いでクレジットカードを利用する頻度について、半数以上の人が「月に1回以上利用している」と回答しています。

主な理由は「ポイントやマイレージがたまる」「オンラインによりその場で取引が完結する」「支払い手数料がかからない」などです。これらの理由から、オンライン決済が消費者の間で主流になっていることがわかります。

若い世代を中心にキャッシュレス決済の利用者が増えるなどで、今後もオンライン決済の需要は増加するものと見込まれます。そのため、個人事業主の場合でも、将来を見据えたオンライン決済の導入がおすすめです。

(※)参照 三菱UFJリサーチ&コンサルティング「オンライン決済、スマホ決済に関するアンケート調査」

調査期間:2016年6月17日(金)~19日(日)

調査方法:Webアンケート

調査対象:20歳以上のインターネット利用者

割付条件:性別(男性・女性)×年代(20代、30代、40代、50代、60歳以上)で均等に割付 (各51人)

有効回答数:510人

オンライン決済の種類

オンライン決済にはいくつかの種類があります。以下で、主な決済手段とそれぞれの概要を簡単に解説します。

クレジットカード決済

オンラインでの支払い方法で最も普及しているのがクレジットカード決済です。利用者が商品やサービスをインターネット上で購入する際、カード情報を入力して決済手続きを行います。

代金はカード発行会社側が立て替え、決まった期日に利用者の銀行口座から引き落とされます。老若男女問わず利用者が多いため、クレジットカード決済は、取り入れたい決済手段の1つといえます。

QRコード決済

QRコード決済は、PayPayや楽天ペイ、LINEPayなどの外部の決済サービスをオンラインショップに連携させ、QRコードの読み取りにより支払いを処理する仕組みです。

QRコードには事業者側の情報と利用者側の支払い情報が紐付けられており、決済時に利用金額とともに読み込まれます。

銀行決済・キャリア決済など

銀行決済やキャリア決済、コンビニ決済などもオンライン決済に含まれます。銀行決済では、インターネットバンキングを通じて利用料金が振り込まれます。

一方で、キャリア決済は、携帯電話のIDでのログインおよびパスワード入力により決済を処理し、携帯電話料金と合算して支払う決済の仕組みです。スマートフォンさえあれば手軽に決済できる手段として人気が高まっています。

個人事業主がオンライン決済(サービス)を導入するメリット

個人事業主がオンライン決済サービスを導入するメリットはさまざまです。主なメリットを3つ解説します。

メリット1.売上拡大に繋がる

オンライン決済では、利用者は現金を持っていなくても、商品やサービスを手軽に購入できます。そのため、事業者側は販売機会を逃さず利益を得られます。

利用者は国内・海外に関係なく商品やサービスを購入して決済できるので、事業者側は全世界を相手にビジネスを展開し、売上拡大を図ることが可能です。

メリット2.未払いリスクを削減できる

振込み制では、支払いがなされたことを都度確認しなければならない手間が発生します。仮に振り込みがなかった場合、顧客との間で「払った・払わない」の問題に発展しないとも限りません。

オンライン決済なら、支払いが即決済されるため未払いのリスクが少なく、確実に利益を得られることがメリットです。

メリット3.業務を効率化できる

銀行振込による支払いでは、顧客からの振り込みのタイミングが分散します。きちんと入金がなされたかを個々に確認しなければならず、管理の手間がかかり、業務が複雑化します。

オンライン決済では、入金額と決済の日付が事前に把握できるので、資金計画の立案が容易なうえに、業務効率の向上が図れます。

個人事業主がオンライン決済(サービス)を導入するデメリット

個人事業主によるオンライン決済導入にはデメリットも存在します。具体的なデメリットを2つ解説します。

デメリット1.情報漏洩などのセキュリティ対策が必要

オンライン決済の処理には、名義人や番号、セキュリティコードといった利用者の個人情報やクレジットカード情報が必要です。そのため、情報漏洩のリスクもあります。

情報漏洩のリスクを防いで、信頼性の高いオンライン決済の手段を利用者に提供するためには、万全のセキュリティ対策が不可欠です。

デメリット2.導入費用や決済手数料がかかる

オンライン決済を導入するには、サービスを提供している会社との契約が必要です。導入費用や決済手数料などのコストが発生するので、導入にかかるコストを考慮したサービスの価格設定が必要です。

個人事業主が導入するオンライン決済(サービス)の選び方

個人事業主がオンライン決済を導入する場合、どのような基準でサービスを選ぶべきか、3つのポイントから解説します。

1.顧客に合った決済方法を選ぶ

自社の客層に合った決済方法をリサーチして、その客層に適したオンライン決済サービスを導入することが重要です。

例えば、若年層であればQRコード決済やキャリア決済、中高年層はクレジットカードの利用を好むなどが考えられます。客層に合わないサービスを導入した場合、利便性が低下することで売上が落ち込む可能性もあるため、注意しましょう。

2.セキュリティ対策が万全なところを選ぶ

オンライン決済では利用者の個人情報やカード情報、金銭のやり取りが発生するため、常に情報漏洩のリスクにさらされています。

万が一情報漏洩が発生した場合、事業者としての信頼低下と経済的損失につながります。リスクを未然に防ぐために、サービス側でどのようなセキュリティ対策が講じられているかを確認しておくことが重要です。

3.トータルの費用を把握する

オンライン決済の導入には、設定費やサポート費などの初期費用、月額固定費用、決済手数料といった費用が発生します。決済手数料はオンライン決済が行われるたびに発生するため、利用者が増えるほど増大します。

トータルでかかる費用を把握した上で、得られる利益に見合った投資かを考えてサービスを選ぶことも重要です。

個人事業主におすすめのオンライン決済(サービス)5選

個人事業主に適したオンライン決済サービスのなかから、5つのサービスをご紹介します。

| サービス名 | 特徴 | 決済方法 | 料金 |

| メンバーペイ | 幅広いサービスに対応会費の自動催促メールや、登録者へのお知らせメールなど機能も充実 | クレジットカード決済、コンビニ決済、ペイジ―支払いなど | 初期費用・固定費用:0円販売手数料:5.5%(※1) |

| PayPal | 世界的な決済代行サービス | クレジットカード決済、銀行決済など | 初期費用・月額料金:0円(※2)決済手数料:1件あたり2.9% + JPY 40.00~) |

| NP後払い | 業界トップの市場シェアと高い与信精度 | コンビニ決済、銀行決済、郵便局決済、スマホ決済 | 月額固定費:0円決済手数料: 2.9%~5%まで4段階 |

| GMOペイメントゲートウェイ | 提供するサービスの種類が豊富 | クレジットカード決済、コンビニ決済、ネット銀行決済、電子マネー決済など | 個人契約:1000円 |

| ソニーペイメントサービス | 30年の実績と堅牢なセキュリティ | クレジットカード決済、各種オンラインID決済 | 非公開※見積りが必要 |

(※1)月額定額プラン:5.5%(決済手数料3.5%+サービス利用料2.0%)

(※2)ペイパル+カード(ウェブペイメントプラス)をご利用の場合は月額利用料JPY 3,000.00がかかります。

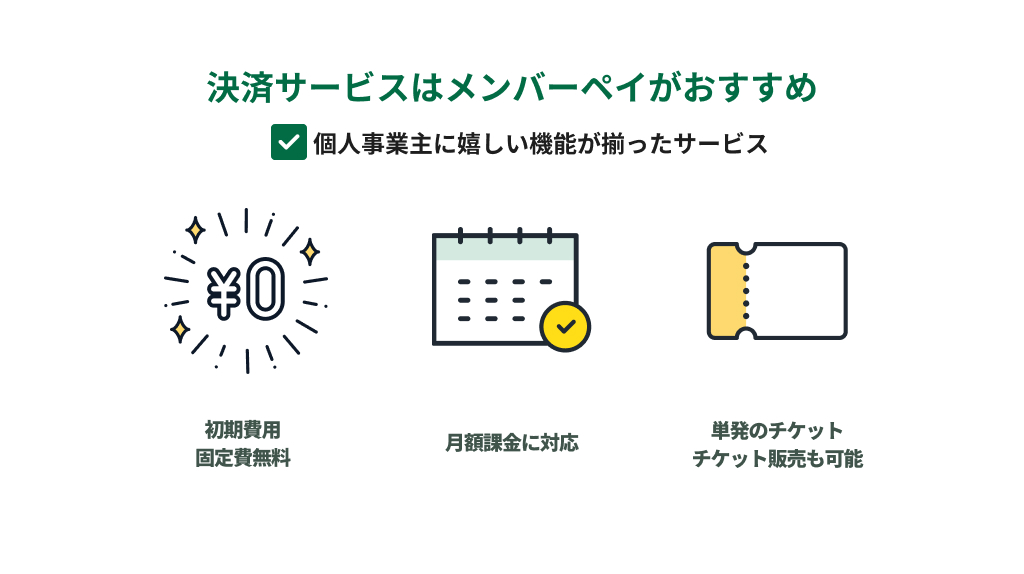

1.メンバーペイ

メンバーペイは、初期費用や固定費が無料で利用できる決済サービスです。オンラインレッスンやオンラインサロンなど、個人事業主が展開しているサービスに対応していることが特徴です。

手軽に登録して利用開始できる点や、クレジットカード払いやコンビニ払いなど利用可能な支払方法が多い点もメリットとして挙げられます。また、会費の自動催促メールや、登録者へのお知らせメールなど機能も充実していることが特徴です。

2.PayPal(ペイパル)

PayPalは、世界中の店舗やオンラインショップで導入されている著名な決済サービスです。

Webサイトやモバイル、アプリなど支払い方法の選択肢が多く、カード情報を提供せずとも決済が可能な上に、決済完了次第すぐに事業者側のビジネスアカウントに入金されます。初期費用・月額料金は無料で、ハイレベルなセキュリティ体制により高い信頼性があります。

3.NP後払い

NP後払いは、通販事業者向けの後払い決済サービスです。累計取引件数は3.9億件、国民の7人に1人がNP後払いを利用しており、導入店舗数は20万店舗以上と業界随一の市場シェアを誇ります。

審査や入金確認、督促などの請求業務のアウトソースにより、業務効率化を図れる点も魅力です。

4.GMOペイメントゲートウェイ

GMOペイメントゲートウェイは、法人向け、個人事業向け、スタートアップ・エンジニア向けなど異なる決済サービスを提供している決済代行会社です。

「GMOイプシロン」は個人事業主向けのプランで、ネット銀行、電子マネー、キャリアなど幅広い決済方法に対応しています。GMOイプシロンプランの基本利用料は、個人契約の場合、月額1,000円とリーズナブルなのが特徴です。

5.ソニーペイメントサービス

ソニーペイメントサービスは、サービス開始以来30年の実績を持ち、各種オンラインID決済やクレジットカード決済など多岐にわたる決済代行サービスを提供するマルチペイメントサービスです。

豊富な導入実績に加え、安全な決済を実現するための堅牢なセキュリティ体制、大量注文にもスピーディーに対応するレスポンスの速さも魅力です。

個人事業主がオンライン決済(サービス)を導入する際の注意点

先述のとおり、オンライン決済ではインターネット上で金銭や個人情報などを取り扱うため、情報漏洩や不正利用を未然に防ぐために、セキュリティ対策がしっかりしている決済サービスを導入する必要があります。

リスクを回避するためには、初期費用や手数料の低さだけでなく、信頼性の高さに着目して決済システムを選ぶことも重要です。

まとめ

個人事業主がオンライン決済を導入した場合、売上拡大や未払いリスクの削減、業務効率化などさまざまなメリットが得られます。オンライン決済を導入する際は、利用者の客層に適した決済方法を備え、情報漏洩を未然に防ぐ万全なセキュリティ対策を提供してくれるサービスを選択するのがおすすめです。

メンバーペイは、初期費用や固定費用が無料で利用できる決済サービスです。月額制の料金だけでなく、サービスやチケットなどの単発の販売も可能です。

個人事業主におすすめな機能が多く備わっていますので、ぜひご活用ください。

![オンラインでのサービス販売をもっとかんたんにメンバーペイはさまざまなサービス販売をオンライン上で行うことができる決済サービスです[無料ではじめる]](/wp-content/themes/memberpay/assets/img/common/banner-list2.png)